新闻动态

开yun体育网VIX(Volatility Index-开云官网切尔西赞助商「2024已更新「最新/官方/入口」

发布日期:2026-06-11 03:44 点击次数:138

开yun体育网

开yun体育网

开首:中金点睛

Abstract

摘抄

近期关税事件导致市集总体波动较大。咱们构建了A股主要指数的VIX目的,并使用Spline插值法构建了不同指数期权的隐含波动率曲面(IV surface),在曲面中采样IV并构造看跌看涨面孔比政策,发现该政策在三种指数上均有一定择时成果。在中证1000指数中多头择时的成果最佳,使用IM当月合约手脚来往办法皆备收益率年化达22.3%,信息比率超1.7。

VIX目的诱骗市集波动预期灵验,但择时成果合座较弱

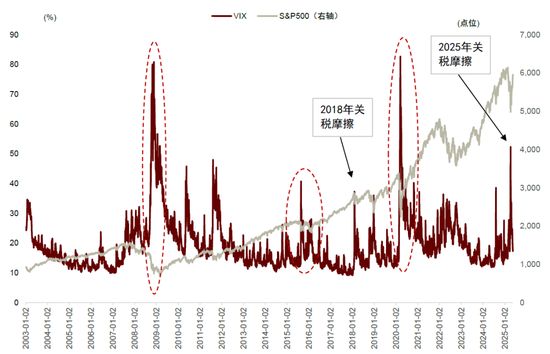

VIX(Volatility Index,波动率指数)是由芝加哥期权来往所编制的金融市集基准目的,用于估量标普500指数将来 30 个当然日的预期波动性。其中枢计制通过无模子法(Model-Free)对近月及次月期权合约价钱进行加权野心,以反应市集参与者对短期风险波动的共鸣预期。

VIX在好意思国之是以受到较高关爱,部分是因为VIX的顶部经常对应市集惊惶面孔的及其,将来大致率会诞生超卖的下降缺口,此时一般能对应到不错诱骗股票市集的底部,而A股则不具备这一性情。主要原因是A股和好意思股的涨跌节拍不同:好意思股的牛市长而慢,熊市短而快,A股则不居然。因此即使VIX短期处于顶部,此时也不一定对应A股的底部,合座择时成果较弱。且VIX合座的信息较为单一,无法捕捉曲面上不同看涨看跌期权的隐含波动率细节。

Spline插值法构建踏实IV曲面

咱们在《生息品系列申报(2):期权隐含波动率中的择时信息》中提到相较而言隐含波动率的数据维度更广,蕴含的信息更丰富。咱们将Wind插值的隐含波动率进行测试,将深度虚值看跌期权的隐含波动率与深度虚值看涨期权的隐含波动率相除手脚期权详细IV比值。咱们发现不同到期期限的IV比值均有一定择时成果,按照目的百分位大小相应分组也不错得到较为单调的将来收益率。

期权的研究目的在野心频繁濒临到期期限握续变化的问题,这会导致野心出的目的也会出现周期性的变化,而平缓目的的清静性和可靠性。Wind提供的隐含波动率的插值落幕因为智商论的变更在2022年前后发生较为彰着的变化,无法通过Ljung-Box异方差测验。因此本文对隐含波动率进行Spline插值,发现野心出的目的相应愈加清静,和原值对比下罪恶更低。

IV面孔目的择时成果显赫,握仓期指可进一步加强

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值越过一定阈值时,则意味着期权市集的悲不雅面孔照旧到达一定进度,将来大致率将发生回转。具体作念法是在作念好逐日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取夙昔3个月鬈曲分位值来判断相对大小,当分位数到达m以上时使用下一个往翌日的开盘价开多仓并握续握有5个往翌日后平多仓。

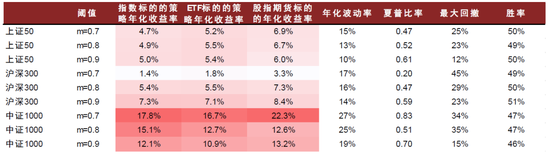

上证50ETF期权择时政策皆备年化收益率不错达到5%,逾额收益率8%;沪深300ETF期权择时政策皆备收益率达7%,逾额收益率9%。中证1000指数期权的成果相对最佳:皆备收益率年化可达18%,逾额收益24%,信息比率为1.75。由于长期以来我国股指期货处于贴水现象,因此握有股指期货多头不错赢得相对指数多头更高的逾额收益。测试不同换仓时点关于期货增强成果的永诀后,咱们发现提前3天换仓的IM多头政策相对ETF竣事的政策年化收益率具有5.6ppt的增强成果。

Text

正文

期权视角的波动率目的:VIX

近期关税事件激励本钱市集较大波动,VIX目的是常用来估量市集波动的目的。VIX(Volatility Index,波动率指数)是由芝加哥期权来往所(CBOE)编制的金融市集基准目的,用于估量标普500 指数将来20个往翌日的预期波动性。其中枢计制基于标普500指数期权的隐含波动率,通过无模子智商(Model-Free)对近月及次月期权合约价钱进行加权野心,以反应市集参与者对短期风险波动的共鸣预期。

A股VIX关于国内指数的择时成果一般

VIX在好意思国之是以受到较大关爱,部分是因为VIX的顶部经常对应市集惊惶面孔的及其,将来大致率会诞生超卖的下降缺口,此时一般不错对应诱骗股票市集的底部。而A股则不具备这一性情,主要原因是A股和好意思股的涨跌节拍不同:好意思股的牛市长而慢,熊市短而快。A股则不居然,因此即使A股VIX短期处于顶部,此时也不一定对应市集的底部。

图表1:VIX与S&P 500指数相关长期来看较为细则

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

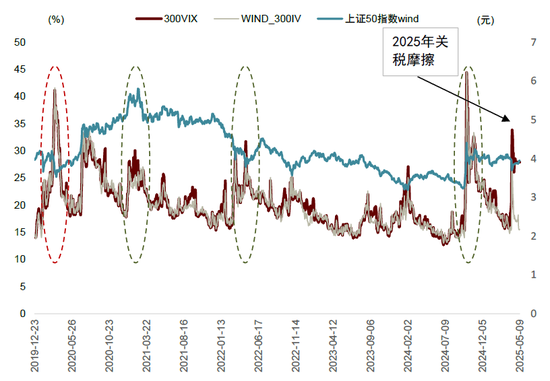

图表2:Wind 上证50IV对指数自己择时成果弱

注:数据适度2025-05-09

辛勤开首:Wind,中金公司接洽部

图表3:Wind 沪深300IV对指数自己择时成果弱

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

从界说上来说,VIX实质上是通过model-free的智商,在无套利条目下,关于期权办法将来30天方差互换合约订价的碎裂化访佛,其野心不错不依赖如BSM这么特定的订价模子。野心款式更简易,无需使用数值智商访佛。但咱们知说念挂钩归并办法的期权居品不错有丰富的合约种类,VIX智商野心出的波动率维度相比单一,无法更精确地捕捉关于不同到期期限和不同价值深度的期权特征。因此咱们尝试进一步探索隐含波动率曲面更丰富的市集面孔信息。

Spline插值法构建踏实IV曲面

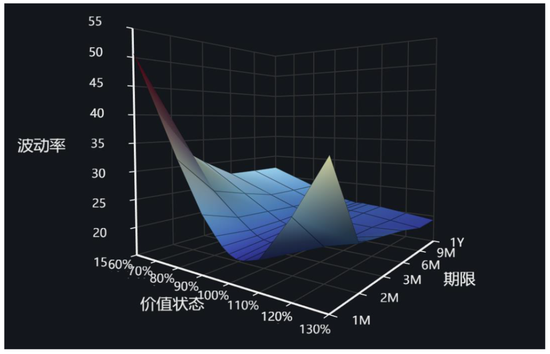

VIX的信息较为单一,而隐含波动率则提供了一个信息更丰富的波动率视角。因为挂钩每一指数的期权每一天都会稀有量丰富的合约,散播在两个维度上:到期期限和价值深度。而每一个合约都不错阐述其市集价钱野心出隐含波动率。因此每一个指数挂钩的期权居品的隐含波动率都不错造成一个二维曲面,一般咱们称之为隐含波动率曲面。当咱们固定到期期限作念一个价值深度维度的切片,大致率会得到“波动率含笑”。通过对波动率曲面或含笑上的虚值看跌或者看涨期权的隐含波动率采样并野心相应比值,咱们不错得到特订价值深度的看跌或是看涨期权的相对热度,进而估量期权市集的面孔何如。由于期权合约的到期期限会跟着本领荏苒逐步变化,因此想要赢得踏实到期期限的期权目的,咱们需要对期权的隐含波动率曲面作念插值责罚,取固定到期期限的坐标点才气赢得踏实目的序列。

IV曲面信息丰富,但需要通过插值法构建踏实目的

阐述BSM模子,欧式期权的价钱和隐含波动率成正研究相关,曲面上不同的点代表了市集对不同时权的订价,也示意了某种期权被来往的热度。一般来说隐含波动率曲面的点均由虚值期权野心得到。也即由扩充价钱小于指数价钱的看跌期权和扩充价钱高于指数价钱的看涨期权构成。

从波动率含笑看出,如若左侧的隐含波动率值越大,那么评释此时看跌期权的来往热度越高,右侧的IV越大,评释看涨期权的来往热度越高。咱们不错通过看涨和看跌期权的相对热度来判断期权市集关于底层钞票面孔是高如故低。在《生息品系列申报(2):期权隐含波动率中的择时信息》一文中咱们发现,相应的隐含波动率比值关于将来一段本领的底层指数的涨跌有一定的诱骗作用。但是期权研究的目的在野心频繁濒临到期期限握续变化的问题,这会导致野心出的目的也会出现周期性的变化,这给确保目的的清静性带来一定的挑战。

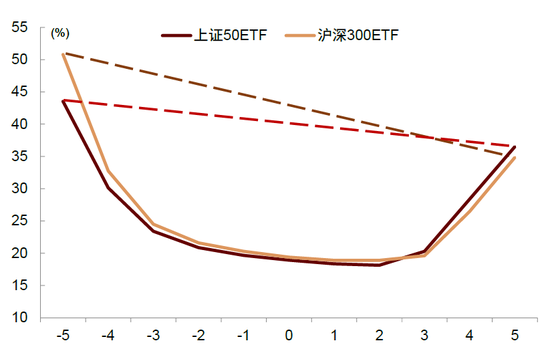

图表4:隐含波动率含笑采样的详细面孔目的

注:数据适度2025-05-09

辛勤开首:Wind,中金公司接洽部

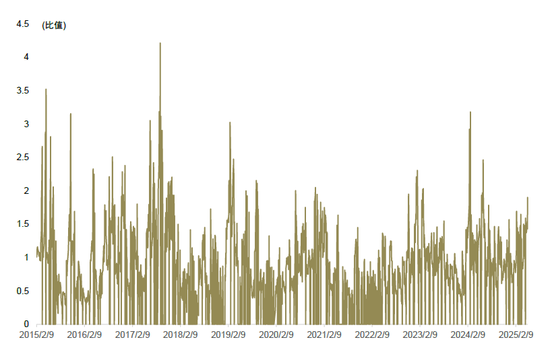

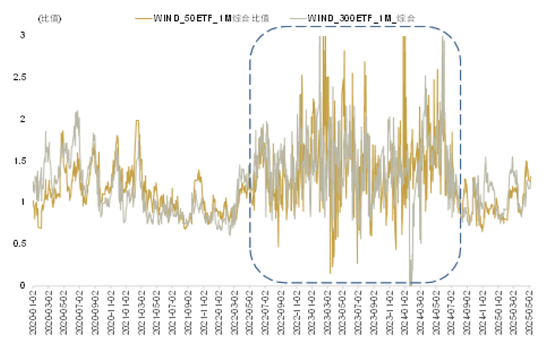

图表5:使用当月期权合约的虚值期权IV比值序列并不清静且超过值较多

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

因此咱们一般会使用逐日不同到期期限和不同价值深度的期权合约的隐含波动率进行插值责罚,得到一个相对平滑和团结的曲面,在曲面上去固定到期期限和价值深度的隐含波动率目的值,得到相对清静,莫得彰着季节性的目的序列。咱们在《生息品系列申报(2):期权隐含波动率中的择时信息》使用的是Wind提供的隐含波动率曲面插值后的落幕。

图表6:Wind插值的隐含波动率曲面

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

价值深度方面,Wind提供从-5到5扩充价钱相对现货价钱从低到高一共11个隐含波动率,到期期限方面则为1M、3M、6M、9M和1Y的门径隐含波动率落幕,M指月份,Y代表年份。咱们将Wind插值的隐含波动率进行测试,将-5的隐含波动率与5位置的隐含波动率相除手脚期权详细IV比值,发现不同到期期限的IV比值均有一定择时成果,按照目的百分位大小相应分组也不错得到较为单调的将来收益率。经由前期《生息品系列申报(2):期权隐含波动率中的择时信息》的测试咱们对比发现,使用-5到0的与0到5的平均隐含波动率比值比径直使用-5到5的隐含波动率比值单调性较差,因此本篇仍沿用两头虚值期权的径直比值,不作念特等责罚。

关联词手脚一个时序目的,2022年末咱们发现Wind的隐含波动率的插值智商出现了较大变化,进而引起咱们前期设备的隐含波动率择时目的值的大幅偏移。咱们使用Ljung-Box波动清静性测验发现Wind目的的波动清静性无法通过该假定测验,咱们插值后的目的则无法停止序列方差清静的原假定。

图表7:Wind隐含波动率构建的比值目的序列未通过波动率的清静性测验

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

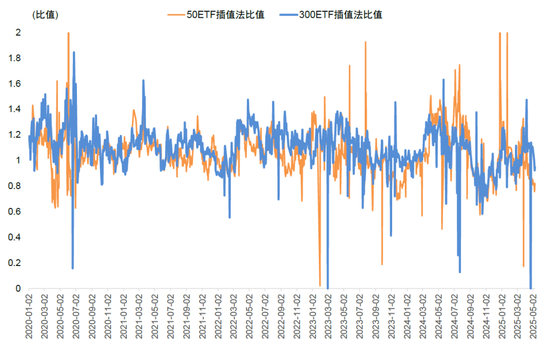

因此咱们从头联想插值的智商来野心隐含波动率比值择时目的,咱们的插值智商主要使用的是spline插值法,该插值法在时序上总体踏实,且与Wind前期的插值法作念出目的走势基本相符,后续咱们将握续采选咱们的插值智商造成的波动率曲面来构建择时目的。

2022年5月16日,Wind在Spline诊治的基础上还加入了Linear和Heston 的插值款式,线性的款式和Spline的款式构建的目的基本一致,Heston构建的目的较为机械,在本领序列上周期性较为彰着,不太适互助为择时目的使用。因此咱们沿用Spline的智商从头构建相应的隐含波动率的曲面和择时目的。

图表8:Wind提供的上证50和沪深300ETF期权目的在2022年底出现彰着异方差性

注:数据适度2025-05-09

辛勤开首:Wind,中金公司接洽部

图表9:Wind提供的三种插值款式对比

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

图表10:本文使用spline智商插值的上证50和沪深300ETF期权的插值落幕对比Wind落幕趋势一致且踏实性更强

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

IV面孔目的择时成果显赫,握仓期指可进一步加强

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值越过一定阈值时,则意味着期权市集的悲不雅面孔照旧到达一定进度,将来大致率将发生回转。咱们使用IV面孔目的择时后发现中证1000指数期权的择时成果最佳,年化皆备收益率可达18%,相对指数收益率年化24%。咱们发现该政策的主要脱手成分为胜率的单调性而非盈亏比。近期小盘股指期货的贴水率较低,握有股指期货多头可灵验赢得基差收益。2022年中证1000股指期权上市以来,咱们使用其目的择时并使用IM当月合约多头移仓换月进行择时政策落地。使用中证1000股指期货IM手脚来往办法,齐集换仓时点的接受下皆备收益率年化可达22.3%,逾额收益不错达到28.5%,相对ETF竣事的政策具有年化5.6ppt的增强成果。

中证1000指数期权择时逾额收益达24%

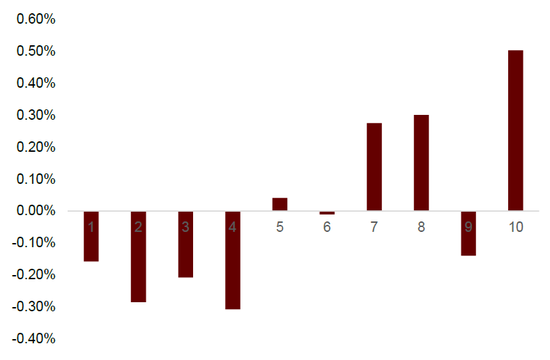

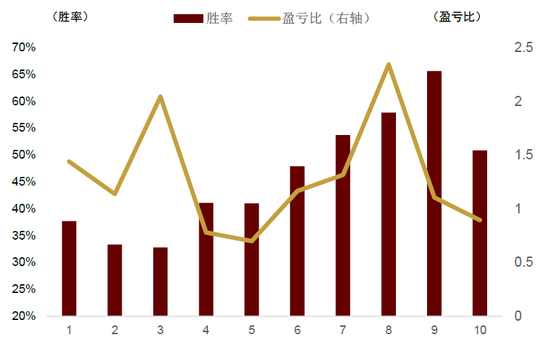

期权的隐含波动率择时测试逻辑如下,当看跌期权的隐含波动率和看涨期权的隐含波动率的比值越过一定阈值时,则意味着期权市集的悲不雅面孔照旧到达一定进度,将来大致率将发生回转。具体作念法是在作念好逐日的隐含波动率曲面插值后,将固定1月到期的-15%虚值看跌期权和15%虚值看涨期权的隐含波动率相除,并取夙昔3个月鬈曲分位值来判断相对大小,当分位数到达m以上时使用下一个往翌日的开盘价开多仓并握续握有5个往翌日后平多仓。咱们将该目的在上证50ETF、沪深300ETF和中证1000指数期权上结伴测试发现,期权IV面孔目的在多种指数上均有一定择时成果。简约单的分组平均收益率咱们看到初步测试不同分组的百分位对应的将来5日收益率具有一定单调性,且单调性主要由胜率主导,第九分组的日度胜率可达66%。

构造多头择时政策测试上证50ETF期权择时政策皆备收益年化收益率不错达到5%,逾额收益率8%;沪深300ETF期权择时政策皆备收益率达7%,逾额收益率9%。中证1000指数期权的成果相对最佳:皆备收益率年化可达18%,逾额收益24%,信息比率达1.75。

图表11:按上证50ETF期权详细IV比值分组将来5个往翌日收益率均值组间具有一定单调性

注:数据适度2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

辛勤开首:Wind,中金公司接洽部

图表12:IV比值分组收益率的单调性主要由胜率的单调性主导

注:数据适度2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

辛勤开首:Wind,中金公司接洽部

图表13:各指数不同阈值择时皆备收益统计

注:数据适度2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

辛勤开首:Wind,中金公司接洽部

图表14:各指数不同阈值择时相对收益统计

注:数据适度2025-05-09上证50和沪深300的测试区间为2020.01.01-2025.05.09,中证1000的测试区间为2022.07.01-2025.05.09

辛勤开首:Wind,中金公司接洽部

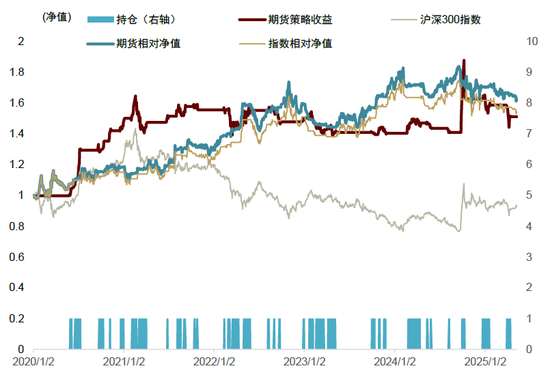

三类指数的最优阈值下多头皆备收益与相对收益净值如下,其中上证50ETF期权的择时皆备收益成果最佳,中证1000指数期权择时的相对收益更好,最大回撤仅8%。

IM合约提前换仓进一步增强收益5.6ppt

在政策落场地面咱们最初探讨使用三类宽基指数的ETF来竣事,咱们发现关于上证50(5100 50.SH)和沪深300ETF(510300.SH)手脚办法的政策发扬和指数手脚办法的发扬基本一致。由于目下市面上只须中证1000的指数期权,使用ETF落地(512100.SH)的政策会有1个点阁下的损耗。

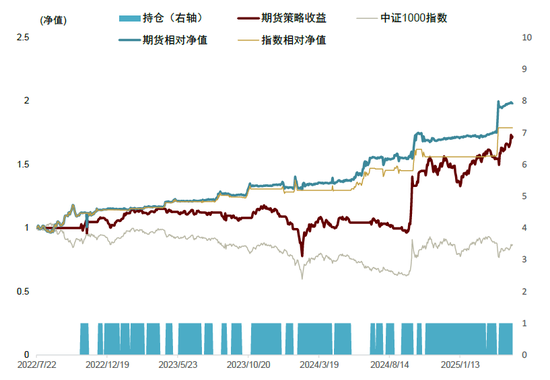

在往期申报中咱们系统梳理了小盘股指期货长期处于贴水现象,握有股指期货的多头不错进一步提高政策发扬,因此咱们不错接受相应的宽基股指期货合约来落地上述多头政策,尤其是关于贴水较深的中证1000股指期货来说成果愈加显赫。由于股指期货合约存在换仓时点接受的问题,咱们测试了交割日今日到交割日前4天的收益发扬发现,在交割日前2-3天时会对政策有更好的增强成果。使用中证1000股指期货手脚来往办法皆备收益率年化可达22.3%,逾额收益不错达到28.5%,信息比率超1.7,相对ETF竣事的政策具有5.6ppt的增强成果。

图表15:不同阈值诞生的择时限定在不同指数上的发扬

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

收益弧线和握仓数据如图,中证1000期权择时的相对收益成果进一步提高,信号开仓盈亏比1.21。

图表16:使用IH来往进一步提高政策发扬

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

图表17:使用IF来往进一步提高政策发扬

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

图表18:使用IM来往进一步提高政策发扬

注:数据适度2025-05-09辛勤开首:Wind,中金公司接洽部

近期关税事件导致市集总体波动较大。咱们诈欺上证50ETF期权、沪深300ETF期权和中证1000指数期权数据复现了芝加哥商品来往所的VIX目的,发现VIX目的不错即时地反应期权市集关于将来短期市集波动的预期。但与好意思股VIX顶部与大盘底部显然的对应相关不同,A股指数野心的VIX无法手脚灵验的择时目的。咱们因此使用Spline插值法构建了不同指数的隐含波动率曲面,并通过曲面看跌期权与看涨期权隐含波动率比值的相关构建期权市集的来往面孔目的。咱们诈欺该目的的历史百分位相关构建相应的择时政策,发当今三种指数的择时上均有一定择时成果。在中证1000指数中多头择时的成果最佳,使用中证1000股指期货手脚来往办法皆备收益率年化可达22.3%,逾额收益不错达到28.5%,信息比率超1.7,合座择时成果显赫。

Source

著作开首

本文摘自:2025年5月26日照旧发布的《生息品系列申报(4):期权隐含波动的多重不雅察与择时应用》

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

高想宇 研究东说念主 SAC 执证编号:S0080124110003

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 开yun体育网